Zuschlagskalkulation

Die Zuschlagskalkulation, führt sie zu einer Fehlsteuerung des Unternehmens?

In unseren Projekten mit den Themen

- Cost-Engineering (Sanierung von Unternehmen)

- Komplexitäts-Management – Komplexität analysieren und reduzieren

- Modularisierung der Produkte

- GK-Analyse – Klärung der verursachungsgerechten GK-Zurechnung

zu Produkten und Kunden

stellten wir seit über 30 Jahren in allen Fällen fest, dass die traditionelle Zuschlagskalkulation die Gemeinkosten, bei heterogenen Produkten, Stückzahlen und Kunden, nicht verursachungsgerecht zurechnen konnte.

Dadurch wurden die Hauptumsatzträger zu „teuer“ und Produkte mit kleinen

Stückzahlen zu „kostengünstig“ kalkuliert.

Bei der Zurechnung der Vertriebskosten auf die Kunden war der Effekt ähnlich.

Großkunden wurden zu hohe und Kleinkunden zu niedrige Vertriebskosten zugerechnet.

Die tatsächlichen Kosten der Produkte und/oder Kunden lagen bei

- Hauptumsatzträgern oder Großkunden um 5 bis 30% niedriger

- kleinen Stückzahlen oder Kleinkunden um bis zu 50, 200, 500, 1.000

oder sogar deutlich über 1.000% höher, als es die Zuschlagskalkulation aussagte.

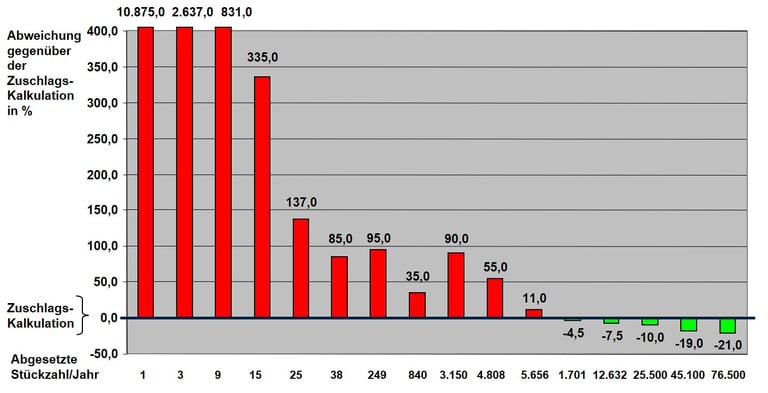

Die folgende Grafik aus einem Projekt verdeutlicht die erheblichen Abweichungen.

Diese überraschenden im ersten Schritt nahezu unglaublichen Abweichungen, die wir mit einer "Prozessorientierten Kalkulation" (POK) ermittelten,

führten dann

- zu einer Fehlsteuerung des Unternehmens,

- zu einer „Über-Komplexität“ die unsichtbar blieb und

- zu einer Schwächung der Wettbewerbsfähigkeit.

Die Ursachen liegen in dem mittlerweile veralteten Konzept der Zuschlagskalkulation, die mengenunabhängig mit pauschalen

%-Sätzen die Gemeinkosten den Einzelkosten (Material, Fertigungslöhne, …) zurechnet.

Zwei "vereinfachte" Berechnungsbeispiele um diesen Effekt

transparent zu machen.

Die kalkulatorischen Materialgemeinkosten (MGK) liegen z.B. bei 12%

Die tatsächlichen Kosten für einen Beschaffungsprozess liegen z.B. bei 100,- €.

Dazu gehören im wesentlichen: Bestellung, Warenannahme, innerbetrieblicher Transport, Einlagerung, Rechnung bezahlen.

Dieser Aufwand (100,- €) fällt weitestgehend unabhängig von Menge und Wert der zu beschaffenden Teile an.

Die Material-Einzelkosten (MEK) für das Teil liegen z.B. bei 5,- €/Stück.

Beispiel 1: Lieferung 50 Stück x 5,- €/Stück = 250,- €

Mit den Material-GK von 12% werden hier 30,- € MGK zugerechnet.

Die tatsächlichen Kosten liegen aber bei 100,- € für den Beschaffungsprozess.

Es werden also 70,- € MGK zu wenig zugerechnet.

Beispiel 2: Lieferung 500 Stück x 5,- €/Stück = 2.500,- €

Mit den Material-GK von 12% werden hier 300,- € MGK zugerechnet.

Die tatsächlichen Kosten liegen aber bei nur 100,- € für den Beschaffungsprozess.

Es werden also 200,- € MGK zu viel zugerechnet.

Diese Abweichungen sind erheblich.

Die gleichen Effekte ermittelten wir auch bei den

- Fertigungsdurchführungs-Prozessen und

- Versand-Prozessen.

Fazit:

Produkte und auch Kunden mit

- kleinen Stückzahlen/Umsatz werden zu niedrige GK zugerechnet und

- großen Stückzahlen/Umsatz werden zu hohe GK zugrechnet.

Dieses Beispiel wurde mit einer vereinfachten Rechnung durchgeführt.

In der Realität wird bei der Zurechnung der Kosten für den Beschaffungsprozess zusätzlich zwischen leitungsmengen-neutralen und leistungsmengen-induzierten Kosten, in etwa vergleichbar mit fixen und variablen GK, unterschieden.

Aber die Wirkung ist dann vergleichbar.

Im Laufe der Jahrzehnte erhöhten sich die GK, Einzelkosten reduzierten sich, die Produkt-/Kundenvielfalt nahm zu und damit auch die Ungenauigkeit der Zuschlagskalkulation.

Auf dieser Basis sind dann keine korrekten Ergebnisaussagen möglich und die Komplexität im Unternehmen steigt kontinuierlich an, da sie nicht erkannt wird.

Außerdem besteht, aufgrund unzureichender Ergebnisaussagen, die Gefahr einer Fehlsteuerung des Unternehmens.

Speziell die Komponentenhersteller mit ihrer hohen Produkt- und Kundenvielfalt sind sehr gefährdet.

Erst mit einer "Prozessorientierten Kalkulation" (PoK) können wir die Zurechnung der GK zu Produkten und Kunden zuverlässig erreichen und klare Ergebnisaussagen vornehmen.

--> zur Prozessorientierten Kalkulation

zurück