Prozessorientierte Kalkulation (PoK)

Wir sehen, dass durch die Prozessorientierte Kalkulation im Gegensatz zur Zuschlagskalkulation, Produkte und auch Kunden mit

- kleinen Stückzahlen und/oder Umsatz deutlich höhere GK zugerechnet und

- großen Stückzahlen und/oder Umsatz niedrigere GK zugrechnet werden.

Damit wird die unsichtbare Quersubventionierung aufgehoben.

In unseren Projekten z.B. zur

- GK-Analyse mit Korrektur der GK-Zurechnung

- Komplexitäts-Analyse und -Reduzierung

- Modularisierung

führte dies dann z.B.

- zu einer Überarbeitung der Verkaufs-Preise und Mindestbestellmengen

- zur Abkündigung von Produkten und Kunden

- Verlagerung der Produktion von Exoten-Produkten an Lieferanten

- u.v.m.

und damit zur Stärkung der Wettbewerbsfähigkeit.

Eine weitere Folge war teilweise auch die Überarbeitung/Anpassung der Unternehmens-Ziele und -Strategie und Fokussierung auf die Kernkompetenzen.

In unserem Komplexitäts-Management-Seminar behandeln wir ausführlich die

- Prozessorientierte Kalkulation und

- Komplexitäts-Analyse und -Reduzierung,

damit sie selbstständig, ohne oder mit geringer Unterstützung von außen,

ihr Unternehmen wettbewerbsfähiger machen.

Zum Komplexitäts-Management-Seminar

zurück

Die Prozesskosten-Rechnung (Acitivity based costing) und die

"Prozessorientierte Kalkulation" wurden ca. Anfang der 1990er Jahre

in Deutschland erstmalig von Prof. Horvath, Lehrstuhl für Controlling

an der Uni Stuttgart, in der Fachpresse thematisiert.

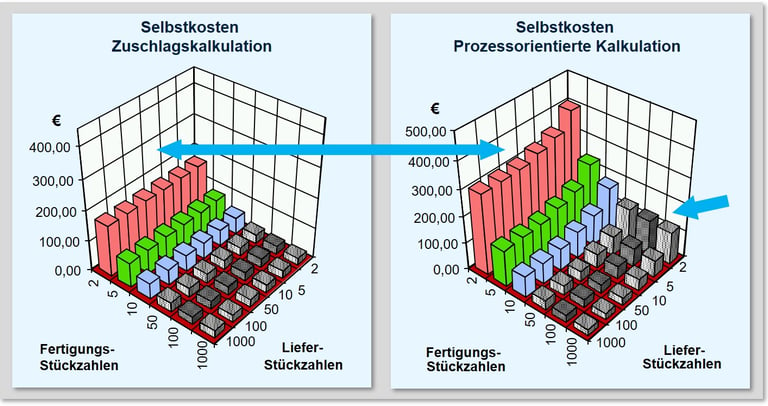

Wie zuvor, unter "Zuschlagskalkulation" beschrieben, führt die mittlerweile veraltete Zuschlagskalkulation, aufgrund ihrer mengenunabhängigen Zurechnung der Gemeinkosten, speziell bei einem heterogenen Produktprogramm und/oder einer heterogenen Kundenstruktur, zu erheblichen Ungenauigkeiten.

Produkte und auch Kunden mit

- kleinen Stückzahlen und/oder Umsatz werden zu niedrige GK zugerechnet und

- großen Stückzahlen und/oder Umsatz werden zu hohe GK zugrechnet.

Dadurch entsteht eine unsichtbare Quersubventionierung und schwächt die Wettbewerbsfähigkeit.

Wenn diese unsichtbare Quersubventionierung nicht erkannt wird - und das ist meistens der Fall - kann das zu einer Fehlsteuerung des Unternehmens führen, bis hin zur Existenzgefährdung.

Eine Folge ist auch das Ansteigen der Komplexität im Unternehmen.

Mit einer "Prozessorientierten Kalkulation" (PoK), werden zur Ermittlung der Kalkulationsformeln, die Gemein-Kosten der Kostenstellen den Unternehmensprozessen (Kostentreiber), zugeordnet.

Das sind im wesentlichen die

- Beschaffungsprozesse

- Fertigungsdurchführungsprozesse

- Versandprozesse

- ...

Die Gemeinkosten der Prozesse - korrekt sprechen wir dann von Prozesskosten anstatt Gemeinkosten - werden dann mengenunabhängig den Einzelkosten zugerechnet.

Damit haben wir dann eine solide Basis, um die Prozesskosten (Gemeinkosten) den Teilen, Produkten und Kunden wirklich verursachungsgerecht zuzurechnen.

Die nachfolgende Grafik verdeutlicht

die Wirkung auf die Selbstkosten

eines Produktes.