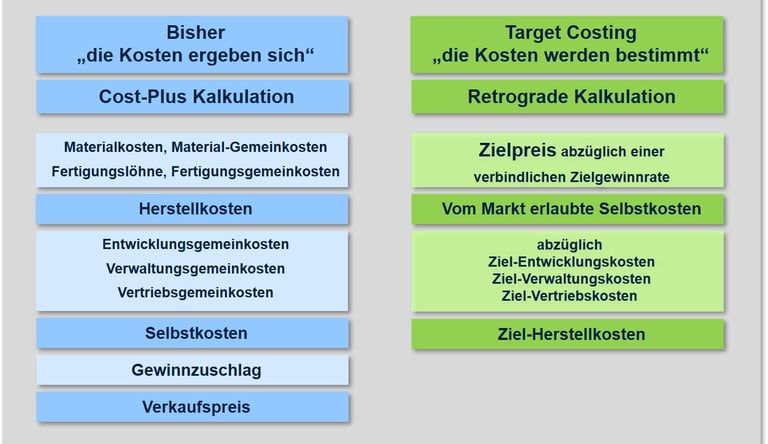

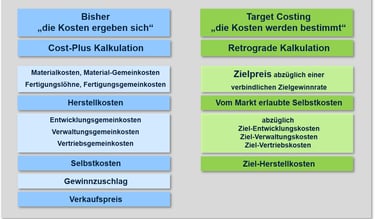

Target Costing (Zielkosten-Management)

Target Costing beantwortet die Frage:

„Was darf das Produkt kosten?“

und nicht

„Was wird das Produkt kosten?“